Simples Nacional

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006. Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios). É administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos Municípios. Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:

Enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

Cumprir os requisitos previstos na legislação; e

Formalizar a opção pelo Simples Nacional.

Características principais do Regime do Simples Nacional:

Ser facultativo;

Ser irretratável para todo o ano-calendário;

Abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

Recolhimento dos tributos abrangidos mediante documento único de arrecadação - DAS;

Disponibilização às ME/EPP de sistema eletrônico para a realização do cálculo do valor mensal devido, Geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

Apresentação de declaração única e simplificada de informações socioeconômicas e fiscais;

prazo para recolhimento do DAS até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta;

Possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município.

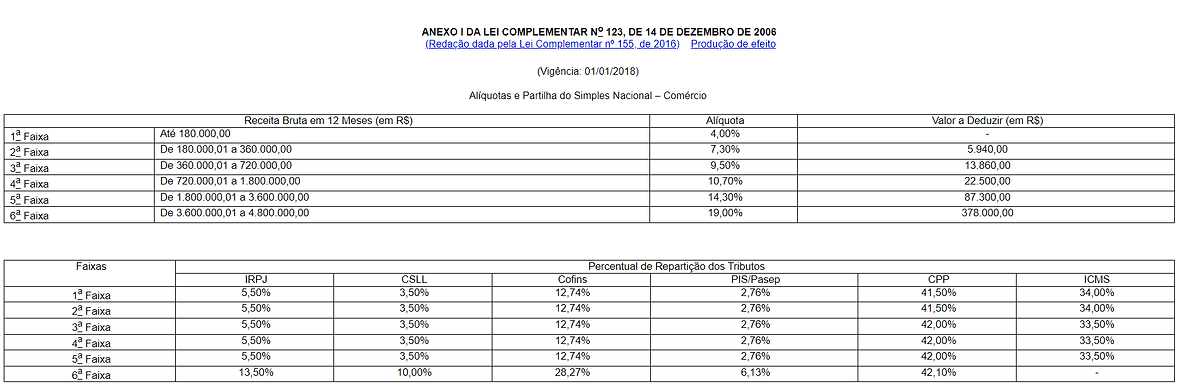

A seguir os Anexos com suas faixas e aliquotas da LC 123/2006 (Atualizado em 07/2023):

Anexo I: Relacionada a todas as atividades de comércio. EX: Varejos e atacados.

Anexo II: Relacionada a todas as atividades industriais. EX: Confecção de roupas e acessórios.

Anexo III: Relacionada a todas as empresas que prestam serviços à uma Pessoa Física ou Jurídica. EX: Escritório de contabilidade, agência de viagens, instalações de máquinas e atividades do mercado digital como infoprodutores, youtubers e outras.

Anexo IV:Relacionada a todos os serviços advocatícios, serviços de limpeza, construção de obras, entre outros.

Anexo V: Relacionada a todas os serviços jornalísticos, de auditoria, tecnologia, engenharia, entre outros.

Informação obtida em: https://www8.receita.fazenda.gov.br/SimplesNacional/Default.aspx

Legislação constante em: http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp123.htm